一、引言

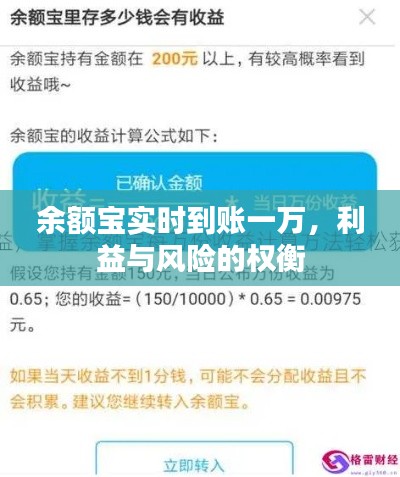

随着互联网金融的迅猛发展,余额宝作为其中的佼佼者,以其便捷的操作和灵活的投资方式赢得了广大用户的青睐,关于“12月18日余额宝实时到账一万”的话题引发了社会各界的热议,本文旨在探讨这一事件背后的观点争议,分析其中的利弊,阐述个人立场,并对这一现象进行理性思考。

二、正反方观点分析

正方观点:

1、便捷性提升用户体验:对于用户而言,余额宝实时到账的功能极大提升了资金使用的便捷性,尤其是在急需资金的情况下,这一功能无疑为用户带来了极大的便利,无需等待转账时间,用户可以迅速提取资金应对各种突发情况。

2、促进消费与经济发展:资金的快速到账可能鼓励用户进行更多的消费,从而刺激经济发展,特别是在节假日或特殊消费时期,这一功能更能发挥它的作用。

反方观点:

1、风险增加:对于平台而言,实时到账的功能可能增加运营风险,一旦资金被非法分子利用,平台可能需要承担更大的损失,对于资金流动性管理也提出了更高的要求,需要更加精细的风险控制机制。

2、可能引发过度消费:虽然刺激了消费,但也可能导致部分用户过度消费或盲目消费,对于缺乏理财意识的人群来说,这可能会造成不必要的经济压力。

三、个人立场及理由

个人立场:在保障用户资金安全和平台风险控制的前提下,余额宝实时到账功能有其存在的合理性。

理由如下:

1、支持用户体验的提升:在数字化时代,用户体验是互联网金融产品竞争的关键,余额宝的实时到账功能正是提升用户体验的重要举措之一,在急需资金的情况下,用户能够快速提取资金应对突发情况,这种便捷性能够吸引更多用户使用余额宝。

2、强调风险可控:虽然实时到账功能带来了一定的风险,但只要平台加强风险控制管理,建立健全的风险预警和应对机制,这些风险是可控的,平台还可以通过用户教育引导用户理性消费,避免过度消费和盲目消费。

3、平衡利益与风险:我认为任何金融产品都应该是在利益和风险之间找到一个平衡点,余额宝实时到账功能虽然带来了一定的风险,但同时也为用户带来了便利,我们应该在保障用户资金安全和平台风险控制的前提下,充分发挥余额宝实时到账功能的作用。

四、结论

余额宝实时到账一万的功能引发了广泛讨论,其实质是便捷性与安全性之间的权衡,作为用户,我们期待便捷的操作和灵活的资金使用,但同时也需要关注资金安全,作为平台,应该加强风险控制管理,建立健全的风险预警和应对机制,保障用户资金安全,在利益和风险之间找到一个平衡点,是互联网金融产品未来发展的关键,希望余额宝能够不断完善其功能和服务,为用户提供更加优质的体验。

转载请注明来自潍坊金盾金属门有限公司,本文标题:《余额宝实时到账一万,利益与风险详解》

蜀ICP备2022005971号-1

蜀ICP备2022005971号-1

还没有评论,来说两句吧...